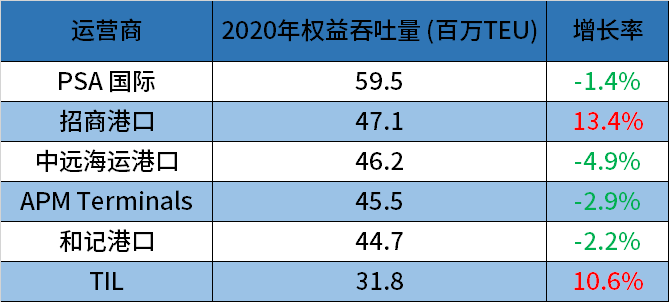

据德路里《全球集装箱码头运营商年度回顾与预测》(2023/24)报告,按权益吞吐量排名,2022年全球前6大集装箱码头运营商分别为PSA国际、中远海运港口、招商港口、APM Terminals、DP World、和记港口。

与2021年相比,榜单前6名略有变动。榜首PSA国际完成权益吞吐量6100万TEU,同比下降3.6%,但依然维持在6000万TEU以上。综合分析认为,PSA国际虽然收购了加拿大哈利法克斯港的两个码头,并迎来了大士港开港,但全球港口增长乏力,其新加坡母港与海外港口吞吐量都有下滑。

2020年、2021年全球集装箱码头运营商排名

中远海运港口与招商港口则双双突破5000万TEU,分别前进1名,来到第2与第3。在其他大型码头运营商权益吞吐量普遍下滑的情况下,两大中国港口运营商借助股权收购与中国大陆港口集装箱吞吐量的高增长逆势上涨,分别增长4.2%与5.4%。2021年11月,中远海运港口完成增购天津集装箱码头股权(占股比51%),其在东南沿海(厦门远海)、西南沿海(北部湾港)区域的权益吞吐量同样增长。招商港口于2022年9月完成了对宁波港(601018)非公开发行股票的认购,合计持有宁波港23.08%的股权,且陆续增持上港集团的股份,持股比例上升至 28.05%,长三角两大集装箱港口为招商港口贡献了可观的权益吞吐量。

APM Terminals完成4880万TEU,同比下降3.2%,排名下滑两名至第4,主要是由于2021年出售鹿特丹马斯平原码头与2022年出售威廉港少数股权导致权益吞吐量下降。DP World排名第5,2022年完成4650万TEU,同比下滑3.1%,主要是2022年6月向加拿大投资基金CDPQ出售母港杰贝阿里港22%股权导致权益下降,同年12月,其还向Hassana投资公司出售了杰贝阿里港10.2%股权。和记港口排名第6,2022年完成4510TEU,同比下滑3.6%,原因在于各区域码头(尤其是和记港口信托,即香港国际货柜码头、盐田国际等)向欧美出口货物减少,其在英国(费利克斯托)的码头也因罢工、供应链受阻等原因,吞吐量下滑。

2022年,符合德路里全球集装箱码头运营商(global terminal operator,GTO)标准的公司数量由20家增加到21家,德路里的GTO标准为:在不止一个区域拥有集装箱码头权益,HHLA(汉堡港口与物流股份公司)因乌克兰敖德萨码头关闭而退出榜单,新成员MSC(原本为TiL)和万海则分别排名第7和第19。2022年,全球集装箱港口吞吐量仅增长0.5%,21家全球集装箱码头运营商吞吐量年增长率为0.6%,吞吐量占全球港口的48%以上。

德路里港口和码头高级分析师Eleanor Hadland表示:“并购和私有化增加将提升GTO的数量,赫伯罗特、ONE、阿达尼和阿布扎比港口集团都有望出现在明年的排行榜上。”

近年来,船公司与港口运营商的在码头领域的并购与特许经营权都在增加,达飞除在美国东西海岸、西班牙买下码头资产,还取得了印度尼赫鲁港JNPCT的特许经营权。赫伯罗特已收购意大利Spinelli集团49%的股权,斥资10亿美元收购拉美港口运营商SAAM的交易即将完成,且在印度头部码头运营商JM Baxi Ports & Logistics Limited的股权提升至40% 。ONE收购了其股东在美西的3个码头资产,未来还将进一步扩张,此前K-line已经退出GTO行列,其他两家股东商船三井与日本邮船或许也将因码头资产出售给ONE,而淡出GTO榜单。

港口运营商也在全球各地寻求机会,如ICTSI近日取得了德班港DCT2号码头的经营权;SSA Marine的母公司Carrix收购了北美码头运营商Ceres Terminals;阿达尼港口集团取得了海法港的经营权;AD Ports收购Transcargo International (TCI) 70%的股权。值得一提的是,中东地区码头运营商纷纷出海,除DP World与AD Ports,RSGT取得了吉大港Patenga码头的经营权,Q Terminals近日也与波兰政府签约开发一个新的深水集装箱码头。

德路里同时指出,2022年码头运营商的收入仍有所增长,但到了下半年,集装箱滞港时间恢复正常,码头堆存收入大幅下降。与此同时,港口拥堵缓解助推码头生产力恢复,单位成本降低。2022年,德路里全球集装箱码头盈利指数年环比下降16.3%,但由于单箱运营成本降低,下降速度在2023年第一季度放缓。

2022年,抽样码头运营商的资本支出(CAPEX,新资产,或现有有用资产的再投资)同比增长18%。2023年,高利率增加了投资资金的机会成本,预计短期内利率将继续上升,运营商将重新评估如何进行资本投资。与绿地项目和大型码头扩建相比,小型项目可以直接通过现金流投资,尤其是那些可以增加生产力或可持续性收益的项目将成为运营商的首选。

据观察,各大码头运营商确实在购置新设备进行基础设施升级,或是加速智慧港口建设,通过自动化改造等措施提高产能,而像PSA国际出售和记港口20%股权这样会带来巨额支出的项目被搁置。

不过在枢纽港及热点区域,绿地项目与大型码头改扩建如火如荼。如上港集团的罗泾港区改造项目、小洋山北侧工程;和记港口的盐田港东港区项目;MSC、和记港口、马士基等对鹿特丹港多个码头的大规模改造升级;PSA国际在安特卫普港的升级工程与格但斯克港新泊位的建设;ICTSI扩建母港马尼拉港;MSC升级勒阿弗尔港及筹措越南巨型集装箱转运港;多家运营商在埃及投建绿地码头。这说明运营商仍然看好枢纽港与新兴市场,并进一步集中资源。

然而,在已公布2023年上半年吞吐量数据的部分重点港口码头中,盐田国际同比下跌12.4%,香港港同比下跌15.4%,鹿特丹港、安特卫普港分别同比下跌8.1%、5.2%。集运何时重回上升周期,带动港口吞吐量增长,船公司与码头运营商们共同翘首以盼。

天津货代 天津危险品海运 天津危险品物流 天津集装箱海运 天津货运代理 天津国际货运 天津国际货运代理 天津危险品货运 天津危险品装箱 天津危险品货运