经过了大规模“瘦身”后,班轮公司的运力水平正在回升。

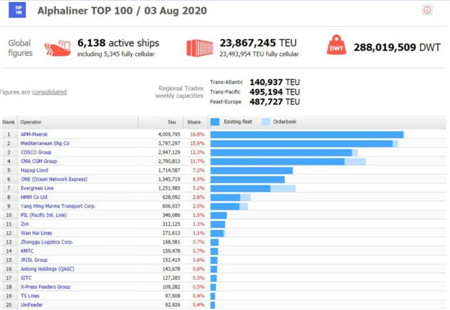

Alphaliner数据显示,截至2020年8月3日,全球集装箱总运力为23,867,245TEU,较一个月前增加了超过30000TEU。运营的集装箱船总数为6,138艘,较一个月前增加了3艘。

全球20大班轮公司运力排行榜

一个非常明显的变化是,与7月初相比,前10大班轮公司中,绝大多数企业都增加了运力。

其中,地中海航运总运力增长最多,超过75000TEU,船舶总数增加了12艘。达飞集团增加了60000TEU运力,船舶总数增加了17艘。马士基增加了超过50000TEU的运力。中远海运则增加了超过40000TEU的运力。

前10大班轮公司中,只有太平船务的运力出现下滑,总运力减少了1510TEU。

此外,排名第11-20位的班轮公司中,万海航运和以星航运,也有比较明显的运力调整,分别增加了26000TEU和14000TEU。高丽海运总运力增加了5028TEU,排名上升一位,至第14位,与运力没有变化的伊朗国航排名互换。

同时,由于总运力的增加,排名前四位的班轮公司,运力份额也一改此前下降的态势,有一定幅度的提升。

其中,马士基的运力市场份额从16.5%提升至16.8%,地中海航运从15.6%提升至15.9%,中远海运和赫伯罗特,则分别提升了1个百分点和2个百分点。

其他进入全球运力百强的内地航运企业中,与7月初相比,中外运集运总运力增加了1726TEU,排名从第26位提升至第25位。太仓港集装箱海运的运力减少了1,049TEU,排名从第65位下降至第69位。

今年受新冠肺炎疫情影响,上半年班轮公司整体控制运力水平,大批船舶退租,推迟新造船计划,12家主要班轮公司的总运力,从年初的20,160,410TEU,降至6月底的19,855,592TEU,减少了超过30万TEU。

以运力减少量计算,马士基是“瘦身”最多的企业,其运力减少了超过23万TEU,占前12家班轮公司整体运力缩减量的75.8%。

另外8家缩减运力的班轮公司,如阳明海运、长荣海运和地中海航运等,减少的运力均未超过50000TEU。赫伯罗特的运力只减少了10000TEU左右。

这些运力减少的企业,大多通过调整租赁船舶的比例,达到“瘦身”的目的。

具体来看,马士基上半年共减少租赁运力238,907TEU,占年初自身租赁运力的13%。此外,上半年的租赁船舶数量减少了57艘,至336艘。截至6月30日,马士基租赁运力占比为40.3%,年初占比为43.7%。但其自有运力并没有减少,反而有小幅增长。

与马士基类似的还有中远海运、长荣海运、阳明海运、太平船务和万海航运。这些企业也主要通过减少租赁运力的方式,调整船队规模。

与此相对的是,由于接收了大批超大型船舶,HMM上半年增加了近19万TEU的运力,比年初上涨了48.8%。

可以看到,在特殊时期,市场份额已不再是班轮公司考虑的首要问题,实现最优的船队规模和结构,力争盈利,才是第一要务。

不过,市场环境和运力水平都是动态变化的,特别是近期跨太平洋市场持续向好,量价齐升,班轮公司也在不断根据市场变化,调整运力策略。

但所有改变的目标只有一个,那就是盈利。